農事組合法人の概要

農事組合法人は、農業経営のできる法人形態の1つです。

その目的は、『組合員の農業生産についての協業を図ることによりその共同の利益を増進すること』であり、農業協同組合法に基づいて3人以上の農民を発起人として設立されるものです。

ここに出てくる農民というのは、いわゆる農家さんのことです。

農事組合法人の事業

農事組合法人の目的は共同の利益の増進ですので、株式会社等のような営利目的法人ではなく、共同組合的な意味合いが強い組織と言えます。

農事組合法人は2種類あり、『1号法人』と『2号法人』があります。

1号法人は、機械施設等を共同で購入して共同で利用したり、耕作や収穫等の農作業を共同で行ったりする場合に使われる法人です。

そして、法人それ自体として農業経営を行うことはできません。

農業の経営を行うことができないというところから、農業生産法人にもなることができないということになります。

2号法人は、農業の経営と、それに関係のある事業を行うことができます。

農業の経営というのは、農業に関連する事業と規定されているので、他の事業を行うことはできません。

具体的には、農畜産物を原料または材料として使用する製造または加工その他、農畜産物の貯蔵・運搬・販売、農業生産に必要な資材の製造、農作業の受託、および農業と併せて行う林業の経営などです。

農業の経営を行うことができるというところから、当然農業生産法人になることができます。

農事組合法人の組合員

農事組合法人の組合員については、農民、農業協同組合、規定を満たした農地保有合理化法人、および政令で定められた者等で構成されます。

また、農民以外のみなし農民や取引関係者等に関しても、一定の要件の下で構成員となることはできますが、その数が総組合員の数の3分の1を超えてはならないとされています。

各組合員の議決権については、1人1議決とされています。

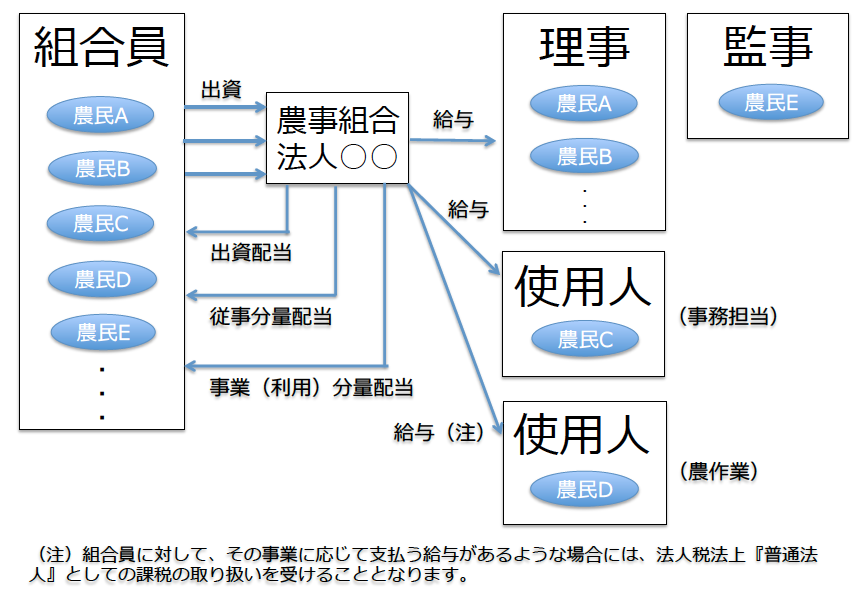

出資農事組合法人

農事組合法人のうち、組合員に出資させる法人を『出資農事組合法人』といいます。

事業年度ごとに、事業報告を行い、貸借対照表・損益計算書および剰余金処分案(損失処理案)を作成しなければなりません。

概要は以下のようになります。

農事組合法人の事業税

農業生産法人の要件を満たす農事組合法人はが行う農業に対しては、事業税を課すことができないものとされています。

すなわち非課税となります。